01

奶源緊缺

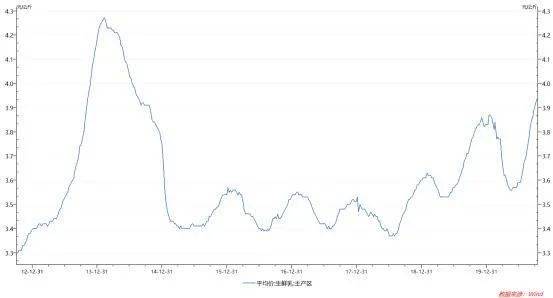

5月中旬至今,生鮮乳價(jià)格快速上漲,牧場(chǎng)與乳企協(xié)議價(jià)上浮10%,協(xié)議外市場(chǎng)價(jià)一度攀升至6.2元/公斤,較此前市場(chǎng)均價(jià)上漲近一倍。多位行業(yè)人士及分析人士均認(rèn)為,生鮮乳價(jià)格上漲由牛群過度淘汰及進(jìn)口大包奶粉提價(jià)減量引發(fā),奶牛種群恢復(fù)生鮮乳價(jià)格回落至少要到2021年。對(duì)于乳企業(yè)績(jī),分析人士判斷原奶供應(yīng)緊張、奶價(jià)上漲后,乳企大概率降低活動(dòng)促銷力度,提升商品均價(jià),乳企將迎來高利潤(rùn)時(shí)期。

0 2

奶價(jià)強(qiáng)勢(shì)上漲

奶價(jià)上漲始自今年5月,農(nóng)業(yè)農(nóng)村部數(shù)據(jù)顯示,生鮮乳價(jià)格5月中旬為3.56元/公斤,至10月14日上漲至3.94元/公斤,漲幅10.67%。

河南某牧場(chǎng)總經(jīng)理表示:“在規(guī)模牧場(chǎng)與乳企合同內(nèi),奶價(jià)可以賣到4.2-4.5元/公斤,合同外價(jià)格更高,雙節(jié)前合同外市場(chǎng)價(jià)最高達(dá)到6.2元/公斤左右,現(xiàn)在合同外價(jià)格也在5-5.5元/公斤左右。”據(jù)悉,在2019年之前數(shù)年,奶價(jià)平均為3.2-3.8元/公斤左右。

對(duì)于9月高價(jià)奶,牧場(chǎng)總經(jīng)理認(rèn)為:“國(guó)慶中秋雙節(jié)之前,奶源缺口大,經(jīng)銷商要得急,只要有奶,價(jià)格再高乳企都敢要。要是哪家乳企不備貨,其他乳企都備貨,經(jīng)銷商那邊會(huì)很難交代,所以虧損也要備貨。但這種情況只有節(jié)前那一段時(shí)間,現(xiàn)在合同外價(jià)格在慢慢恢復(fù)。”

另外,合同外高價(jià)交易量并不多,該牧場(chǎng)總經(jīng)理表示:“現(xiàn)在牧場(chǎng)、養(yǎng)殖小區(qū)基本都和乳企簽訂有長(zhǎng)期供貨協(xié)議,比如現(xiàn)在市場(chǎng)缺奶,有人不愿以合同價(jià)4.5元/公斤賣給乳企,可以去市場(chǎng)上賣6.2元/公斤,但以后市場(chǎng)過剩時(shí),你再回來賣4.5元/公斤就不太容易了,鮮奶保質(zhì)期只有3天左右,賣不了就得倒掉。所以牧場(chǎng)和小區(qū)合同外銷售不多,大部分還是保合同。”

0 3

缺牛與海外疫情推升奶價(jià)

雖然合同外價(jià)格在慢慢恢復(fù),高價(jià)交易量也不多,但行業(yè)人士均認(rèn)為,奶價(jià)強(qiáng)勢(shì)周期將再持續(xù)一年左右。

農(nóng)業(yè)部數(shù)據(jù)顯示,此輪生鮮乳價(jià)格上漲始自2019年下半年,至2020年春節(jié)期間開始觸頂回落,回落至5月中旬后再度強(qiáng)勢(shì)上漲。

目前,全國(guó)范圍內(nèi)多家乳企均提到了缺牛現(xiàn)象,多位行業(yè)人士均認(rèn)為,2019年開始地原奶價(jià)格上漲與全國(guó)性缺牛有關(guān)。

USDA智研咨詢數(shù)據(jù)顯示,2015年我國(guó)奶牛存欄量為840萬頭,此后每年下降40萬頭,至2018年降至720萬頭,2019年回升至742萬頭。上述牧場(chǎng)總經(jīng)理回憶稱:“2013年出現(xiàn)全球范圍口蹄疫,國(guó)內(nèi)疫情也比較嚴(yán)重,當(dāng)時(shí)某養(yǎng)殖小區(qū)日產(chǎn)量3噸,疫情期間降至500公斤,2013年也隨之成為奶價(jià)高峰。

高奶價(jià)伴隨2013年奶牛種群高速擴(kuò)張,2014年國(guó)外低價(jià)大包粉開始大量進(jìn)口,奶價(jià)猛跌,國(guó)內(nèi)奶牛種群迅速過剩,奶賣不出去還要每天喂牛、擠奶,不擠奶牛就會(huì)得乳房炎,不再產(chǎn)奶,2014年至2016年期間,殺牛倒奶現(xiàn)象非常普遍。”“殺牛倒奶持續(xù)到2018年,2019年奶牛數(shù)量才開始上升,但一頭牛從初生牛犢,到長(zhǎng)大產(chǎn)奶需要2年時(shí)間,2019年開始擴(kuò)群的奶牛,至少要到2021年才開始產(chǎn)奶。”該牧場(chǎng)總經(jīng)理補(bǔ)充道。

某券商首席行業(yè)分析師認(rèn)為:“奶牛種群恢復(fù)需要一定時(shí)間周期,最快也是在2021年初步恢復(fù),真正恢復(fù)還會(huì)再延后一些。”除奶牛過渡淘汰產(chǎn)生供應(yīng)缺口外,進(jìn)口量削減也是奶價(jià)上漲因素之一。

進(jìn)口大包粉是我國(guó)重要奶源,中國(guó)乳業(yè)貿(mào)易年報(bào)顯示,2019年我國(guó)進(jìn)口大包奶粉101.48萬噸,按照農(nóng)業(yè)農(nóng)村部公布的成年母牛單產(chǎn)數(shù)量計(jì)算,相當(dāng)于202.96萬頭左右全群奶牛產(chǎn)奶量。根據(jù)中國(guó)乳業(yè)貿(mào)易月報(bào),2020年1-8月,我國(guó)大包粉進(jìn)口70.46萬噸,同比-3.9%,均價(jià)3340美元/噸,同比+12.5%。

對(duì)此,某券商高級(jí)分析師表示:“大包粉進(jìn)口量下降,一方面是因?yàn)橐咔橛绊懀硪环矫媸且驗(yàn)榻衲陣?guó)內(nèi)乳制品需求以液態(tài)奶為主,純牛奶需求不能使用大包粉,大包粉主要用于酸奶等產(chǎn)品,大包粉替代性就沒有那么強(qiáng)。液態(tài)生鮮乳需求較大,以及大包粉價(jià)格抬升對(duì)奶價(jià)上漲形成支撐。”

0 4

乳企迎來高利潤(rùn)時(shí)期

原材料漲價(jià)后,乳企雖面臨成本壓力,但并非無計(jì)可施。

早在2019年下半年奶價(jià)上漲期間,方正證券食品團(tuán)隊(duì)分析師薛玉虎、劉潔銘等人表示,三季度奶價(jià)上漲期間,乳企促銷較同期略有減少,此外產(chǎn)品結(jié)構(gòu)升級(jí),導(dǎo)致整體毛利率仍然略有上升。展望未來一年,國(guó)內(nèi)原奶供給缺口仍然存在,原奶價(jià)格預(yù)計(jì)還處于上升趨勢(shì),行業(yè)競(jìng)爭(zhēng)有望略有趨緩。

對(duì)于成本上漲后乳企利潤(rùn)為何不降反升,上述高級(jí)分析師解釋稱:“奶源供給寬松時(shí),因乳制品保質(zhì)期比較短,乳企促銷會(huì)比較多,但是如果供給緊張,乳企打折促銷會(huì)比較少,所以缺奶時(shí)乳企盈利反而會(huì)更好。”

某區(qū)域乳企公司人士表示:“生鮮乳價(jià)格上漲,采購(gòu)成本會(huì)上漲,產(chǎn)品定價(jià)基本不會(huì)有變動(dòng),但促銷活動(dòng)會(huì)有一些靈活地變化。”另一區(qū)域乳企公司人士則表示:“促銷活動(dòng)跟年節(jié)影響有關(guān),跟同行業(yè)活動(dòng)力度關(guān)聯(lián)也比較大,如果行業(yè)內(nèi)活動(dòng)力度都比較大,我們也會(huì)跟上,如果同行活動(dòng)力度都比較小,我們也會(huì)適當(dāng)調(diào)整。”

在奶價(jià)上漲期間,除削弱促銷活動(dòng)提升利潤(rùn)外,擁有自有牧場(chǎng)的乳企擁有更大競(jìng)爭(zhēng)優(yōu)勢(shì)。

(編輯:華夏嬰童網(wǎng))